楼市杀手锏来了!房贷利率全面上浮 想下手也难了

扫描到手机

房产资讯

来源:凤凰房产

发布日期:2017-06-11 08:28

字号:T|T

摘要:银行收紧房贷的动作已经在一线城市逐渐铺开。当前,一些银行的首套房贷款利率较基准利率已经上浮至1.1倍,二套房则上浮至1.2倍。 一切早有征兆。以前是房价蹭蹭往上涨,现在是房贷蹭蹭往上涨。对于买房的人来说,房贷压力已经追逼房价压力。

导语:

银行收紧房贷的动作已经在一线城市逐渐铺开。当前,一些银行的首套房贷款利率较基准利率已经上浮至1.1倍,二套房则上浮至1.2倍。 一切早有征兆。以前是房价蹭蹭往上涨,现在是房贷蹭蹭往上涨。对于买房的人来说,房贷压力已经追逼房价压力。

房价依然还没松动,买房却越来越难了。

1

北京楼市一个月“加息四次”!

据新京报报道:北京部分银行把首套房房贷利率上调为基准利率的1.1倍;二套住房按揭贷款上调至基准利率的1.2倍。

这一次北京楼市只针对首套房,二套房仍然按照5月1日的标准行事。

目前5年期以上商业贷款基准利率是4.9%。上调10%,就是5.39%;上调20%,就是5.88%。

而此前,在北上广深等一线城市,首套房至少可以打9折,也就是享受4.41%的利率。

从4.41%到5.39%,利率上浮了0.98%。央行在加息的时候,一般每次加息0.25个百分点。也就是说,从5月初到6月初,短短一个来月的时间里,北京楼市已经变相加息了两轮,相当于央行4次“标准力度”的加息!

北京首套房贷利率或再迎普涨

凤凰房产致电包括民生银行在内的北京10大银行(民生、工行、农行、建行、交行、华夏、招行、中信、北京银行、兴业银行)了解到,民生银行率先在北京地区上浮首套房最低按揭贷款利率至基准利率的1.1倍;目前北京大多数银行首套房贷利率仍执行基准利率,但不排除未来上调的可能性,至于何时上调还要看房价走势及各银行的贷款总量来定。

房贷利率的上调,对于购房者来说,意味着购房成本继续上升。据中原地产研究中心计算,如果首套房贷利率由基准利率再上浮10%,购房者每贷款100万元,月供将增加287.6元,而与2016年市场宽松时比,月供将增加1202.7元。

二套房贷利率最高上浮30%

二套房方面,工行、农行、中行、建行和交行等五大行二套房贷利率调升至1.2倍,北京银行、招行、中信等银行二套房利率也调升至1.2倍,民生银行更是上升至1.3倍。此前,大部分银行二套房贷款利率为上浮10%。

与此同时,放款周期也大受影响。融360数据显示,在北京地区,从放款周期来看,受额度紧缩影响,南京银行、平安银行、东亚银行、渣打银行、杭州银行等18家银行放款周期已拉长至30天。北京银行、花旗银行、恒生银行等3家银行放款周期已延至45天,浦发银行、华夏银行等4家银行延至60天,公积金放款更是延至90天。

房产商喜忧参半

凤凰房产独家走访了金茂府、阳光城京兆府、公园懿府和泰禾昌平拾景园等多个房产项目,对方表示目前均未收到银行贷款利率上调的通知。

不过,利率政策变动的消息一出,在京房产商可谓是喜忧参半。一方面,由于已经开盘在售的房产项目暂时维持4.9%的基准利率,购房人群在得知利率存在上调可能的消息后纷纷提前将购房意向确定下来,公园懿府则属于此种情况;另一方面,未开盘项目则面临着贷款利率变化的未知可能。金茂府、泰禾昌平拾景园则表示,政策变化有很大的不确定性,贷款利率要根据开盘之后的具体利率来定。

二手房价格松动

根据北京市住建委的数据显示,5月份,北京二手住宅共网签10801套,创下2015年2月份以来的最低值。这也是继4月份,北京二手房网签量连续第二个月下滑。而在二手房交易量持续萎缩的同时,二手房价格也明显松动。

调查显示,在“317”新政执行2个多月后,北京的二手房价格也开始出现大面积松动,多个区域的千万级二手房,降价幅度均超过200万元。仅6月4日,在某二手房交易软件下调二手房价格的房源个数为1002套,而上调价格房源数量为117套,两者相差近9倍。

2

北京并不是个案,各个城市房贷利率全面上调

上海

据凤凰房产观察,上海目前首套房利率上浮至基准利率以上10%或20%的,只有民生银行、中信银行等少数银行,并不代表市场主流。且这几家银行主要由于信贷额度相对较少,在银行考核指标的压力下,只得将有限的信贷资源倾向于消费贷或经营性贷款等利润较高的业务种类。对于房贷尤其是首套房贷这种利润薄甚至存贷利率倒挂的业务,这些股份制银行通过上浮利率的方法,实际上是变相拒贷。

95折成成主流

目前来看,这种针对首套房的变相拒贷还只是个别现象,目前上海包括四大行在内的大多数银行对首套房还有95折甚至9折优惠利率。目前中国银行、建设银行、农业银行、农商行、邮政储蓄银行等多家银行首套房还可以做到9折优惠利率。各家银行的二套房利率基本都是基准利率上浮10%,近期没有变化。

不过目前首套房9折利率审批越来越紧,工商银行、招商银行等均已将首套房优惠利率提升至95折,且工行已发文明确要求自6月1日起,首套房利率不得低于95折。在业内人士看来,工商银行是沪上房贷业务量最大的银行,其政策具有一定的风向标意义。“首套房利率上调至基准利率95折,这将成为市场主流。”上海中原地产交易按揭首席专员顾凤云预计,随着银行全年可发放贷款的逐渐减少,房贷政策不排除进一步收紧的可能。

据华尔街见闻提及,6月下旬是中国金融市场习惯性的“资金紧张的时刻”。而在今年金融去杠杆压力之下,对于半年末时点流动性冲击的担忧尤为严重。在此背景之下,银行展开资金争夺战,纷纷上调人民币存款基准利率、大额存单利率以及理财产品收益率。

首套房贷利率 上调10%

若首套房贷利率提高,购房者潜在的贷款成本将大大提高。假设在上海贷款200万,如果按照等额本息方式还款,贷款期限为20年。以首套房贷基准利率计算,每月还款额为13088元;如果变成基准利率的1.1倍,每月需还款13633元,每月多还545元。

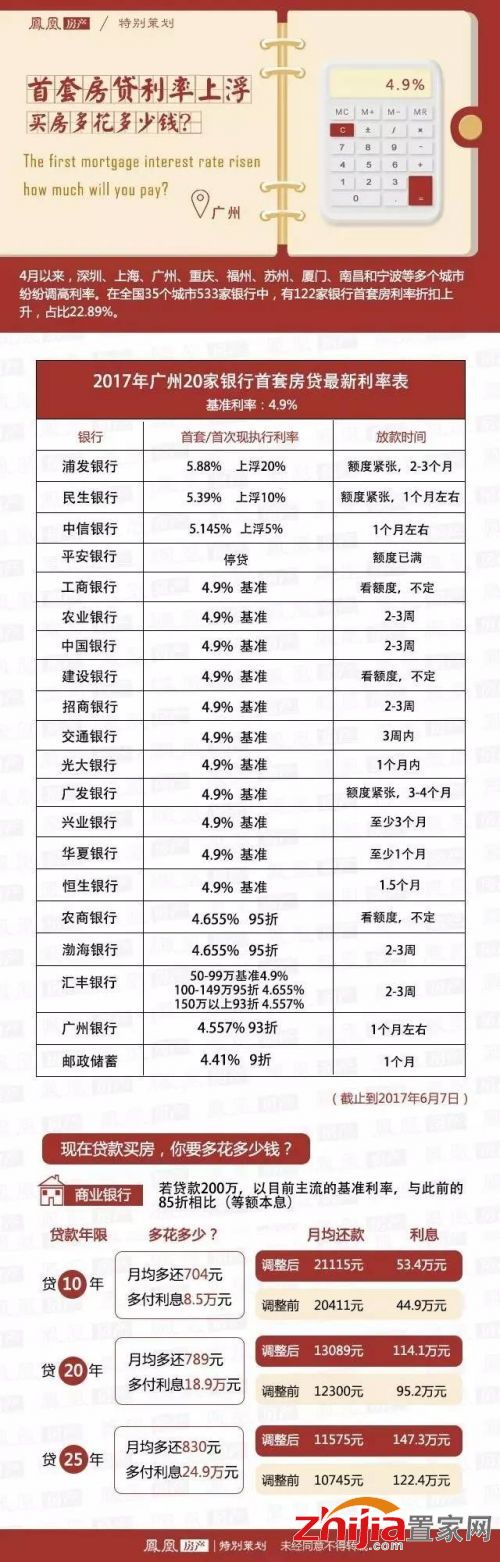

广州

凤凰房产致电广州各大银行获悉,目前首套房执行基准利率已成为主流,除浦发银行、民生银行以及中信3家银行首套房利率高于基准利率外,仅5家银行有优惠,其中优惠力度最高的为邮政储蓄(9折),汇丰银行和广州银行均为93折,渤海银行、农商银行95折,四大行以及招商银行、交通银行等11家银行首套房利率均为基准利率4.9%。

值得一提的是,平安银行由于额度已满,首套、二套房均停贷。

除优惠减少外,由于额度紧张,不少银行放款速度减缓,給贷款者带来一定的压力。

而目前放款较快的为汇丰银行,农业银行、中国银行、交通银行、招商银行、渤海银行均在3周内能放款,中信银行、广州银行、邮政储蓄等要在1个月左右。

天津

首套利率最低95折

目前,津城首套房贷利率最低95折,而且仅部分本地银行执行,其余大多数银行执行基准利率,而二套房利率基本都在基准利率的基础上上浮10%,个别银行最高上浮30%。大部分银行对房贷的放款时间均未做具体承诺,银行工作人员表示:要看审批速度、楼盘项目、个人征信等具体情况,放款时间在3-6个月不等。还有些银行暂不接收房贷业务,比如兴业银行、浦发银行等。

买房成本增加 打乱购房者置业计划

在新政之前,以一套总价200万的房产为例,首付3成,总房贷140万,还款期限30年,按照基准利率8.5折计算,采用等额本息还款方式,每月需还款6821.75元,总还款额为2455829.7元。而新政以及这次贷款利率调整之后,即使按最优惠的条件计算,贷款140万,期限25年,利率95折,采用等额本息还款方式,每月需还7913.35元,总还款额为2374005.03元。这样,月供将从去年6822元上涨为现在的7913元。那么,天津的首次置业者每月将多承担一千多元生活成本。

郑州

凤凰房产郑州数据中心对各大银行也进行了咨询,截止目前,所有银行都无优惠,其中多数银行均是按照基准利率执行,但是房贷放款情况不容乐观。

从目前的数据情况来看,上浮幅度在5%-20%,其中上浮10%的银行居多,一位负责过户的中介谈到:虽然目前郑州的限购限贷情况比较严厉,但是买房的人仍旧不在少数,其中刚需是最主要人群,如果银行利率上调,对市场也会有很大影响。

长

沙

6月7日,凤凰房产致电长沙多家银行,发现大部分银行首套房贷款执行4.9%的基准利率,几乎没有折扣,仅建设银行针对部分客户推9.5折优惠;二套房贷大部分银行仍执行基准利率,仅两家银行房贷利率上浮10%,即为5.39%。

银行房贷利率收紧,目前浦发银行、光大银行、中信银行3家银行已停止贷款,其中,光大银行可网上贷款,年化率为6.09%。

从本次调查结果来看,基准利率是起步价,房贷优惠基本取消,目前9折的优惠已成为历史,交通、长沙、中国、兴业银行工作人员纷纷表示:“根据楼盘的不同,执行标准会有所区别。”而交通和长沙银行,可根据个人信用情况或部分优质客户,享受相应折扣,但是审核过程会比较漫长,也不排除近期取消优惠或者利率调整。

在楼市信贷收紧的情况下,银行房贷意愿也降低。在购买二套房时,针对首套房房贷情况不同,建设银行有相应政策调整,还清首套房贷客户可按照基准利率执行,部分还有机会获得9.5折优惠;若首套房贷未还清,房贷利率将上调至5.39%。而浦发银行、光大银行、中信银行已暂停房贷业务。光大银行工作人员表示,以前9折-9.5折优惠已经取消,目前银行房贷已线下停贷,但可以网上贷款,年化率为6.09%。

海南

根据凤凰房产电话调查结果显示,14家银行只有两家银行针对首套房贷款的现执行利率有上浮的情况,分别是工商银行上浮20%、海南银行上浮5%,其余银行都维持着4.9%的基准利率,可以说海南的商业银行房贷变化较小。

除了平安银行停止新房业务的审批贷款,因目前全国范围的房贷额度紧张,据悉海南的某些银行的房贷审批工作也处于停滞状态。

对于购房者关注的贷款优惠部分,多家银行均表示没有优惠政策,但在中国银行、农业银行工作人员表示,购房者若达到一定的资格,比如是农业银行的贵宾客户,或是在中国银行达到600万的资产量,可在该银行申请最高9.5折优惠。

济南

下图为驻济部分银行个人房贷最新利率表:

在调查过程中,有两家银行表示首套房房贷利率已经开始上浮。

其中招商银行工作人员透露,在楼市严格调控的背景之下,信贷持续收紧成为大趋势,现在银行的放款额度很有限,而且时间耗费较长,因此按照基准利率已经不容易拿到贷款。

民生银行的客户经理表示,“最近刚下的通知,首套房贷利率上浮10%,二套房则在此基础上继续上浮10%,当然这是针对拥有本地购房权限的人来说的”。另外,值得注意的是,客户经理提到,民生银行的VIP客户可以申请取消二套房的贷款利率上浮。

有三家银行工作人员表示,首套房贷款已经取消优惠,几乎全部实行基准利率,二套房确定上浮10%。

交通银行对凤凰房产明确提到,目前房贷业务已经取消利率优惠,将严格执行基准利率,即4.9%。

齐鲁银行等两家银行表示,现在享有贷款利率折扣的楼盘少之又少,9折优惠几乎绝迹。

三家银行表示认可享受首套房房贷利率9折、9.5折优惠,二套房上浮10%。

建设银行与农业银行表示,现在购买首套房,最高可享受9折优惠;工商银行则最高享受9.5折优惠,三家银行二套房均执行5.39%的房贷利率,即上浮10%。

平安银行向凤凰房产提及,他们目前已经暂停济南的房贷业务。

此次调查的各家银行纷纷表示,如果购买新房的话,会有客户经理专门对接,各家银行合作楼盘不一致,因此贷款利率优惠也不能一概而论;假如购买二手房,则可以联系各家银行,确定成本最低的付款方式。

西安

银行:首套房贷款"起步价"为基准利率

通过调查,凤凰房产发现西安执行基准利率的银行机构约占被调查银行机构的八成。

民生银行一网点的工作人员说,目前折扣已经全部取消,首套房贷均执行基本利率。需要注意的是,自6月5日起,西安民生银行与北京民生银行同步执行首套房贷率在基准利率基础上最低上浮10%的政策,其他银行表示,贷款利率随时都有可能"上调"。

交通银行、招商银行的工作人员表示,首付两成起,执行基准利率,优质客户可享受最低9.5折。

工商银行、建设银行、农业银行及兴业银行首套房贷执行基准利率,首付两成。

西安银行人员表示,楼盘不同,执行标准会有所区别,目前,首套房贷仍执行基准利率,首付2.5成,没有任何优惠。

3

500万的刚需房,还贷多出122万

房贷利率上涨到底有多可怕,我们来算一算:

假设你要在上海买一套价值500万的一手房,除去3.5成的首付后,向银行申请了325万的房贷。按照等额本息方式还款,贷款期限为30年,基准房贷利率4.9%。

当房贷利率为基准利率的85折时,菜导每月需还房贷15836元,还贷总额约570万;

当房贷利率为基准利率时,菜导每月需还房贷17248元,还贷总额约629万;

当房贷利率为基准利率的1.2倍时,菜导每月需还贷19235元,还贷总额约692万。

从85折到1.2倍,菜导每月还贷多了3399元,还款总额多了122万。

对咬牙买房的工薪阶层来说,每个月还掉房贷,这3399元可能是维持日常开销的全部费用了。算完这笔账,你说菜导还买不买?

房贷利率的上涨,就好比在一个已经不堪重负的骆驼身上放稻草,每一次加上去的稻草看上去并不重,但却已经达到骆驼负重的极限,每一个稻草都可能是压倒骆驼的最后一根稻草。

更可怕的是拒贷

申请房贷的人不好过,发放房贷的银行也不好过。

虽然房贷利率上浮到1.2倍,但是银行却不想做房贷业务了。

要知道,房贷业务之前可是银行的香饽饽,去年个人房贷在银行新增贷款里面占到45%,今年前两个月以房贷为主的居民中长期贷款同比增长了50%。

转眼之间,房贷业务怎么就从香饽饽变成了鸡肋呢?银行也是有苦衷的。

一方面,今年正式动刀的MPA考核中,个人房贷成为重要的考核内容。

MPA考核这个东西,菜导以前提起过,叫做宏观审慎评估体系考核,主要是围绕银行的资本杠杆情况、资产负债情况、信贷政策执行等7个方面进行考核。

可不要小看这个考核,今年一季度就有银行因为考核不达标而被罚停止开展相关业务。所以,上面要求把控制个人房贷加入MPA考核,这些银行又怎敢顶风作案呢?

眼见6月就是MPA季末考核的大日子,银行自然要想法设法控制房贷增速。不是有新闻说了嘛,有些银行的房贷名额已经十分稀缺,只能排队等,除非你是VIP客户。

另一方面,即使你愿意承受1.2倍的房贷利率,银行也不愿贷给你。为什么呢?因为现在银行的负债成本太高了。

银行的钱不是从同业借的,就是从居民身上借的,现在银行间拆放利率不断上涨,甚至超过同期贷款利率,而从居民手上借来的钱都是高息揽储,现在理财收益动辄破5。

对比来看,房贷利率上浮到1.2倍,才勉强覆盖银行负债成本,银行当然不愿意做了。

银行不愿意放贷,这个问题就严重了,想买房的人怎么办呢?

全款买房比例上升

不能贷款买房,就只剩下一条路:全款买房。

早些年大家都觉得贷款很可怕,买房都是全款买;这些年大家发现房贷真是太便宜了,谁买房不贷款就是傻叉。

没想到,如今物是人非,又逼着大家重回全款买房的时代。

以北京为例,有数据显示,今年4月北京二手房交易全款支付的比例为37.92%,环比3月份增加8.77个百分点,时至5月,这一比例再次上升5.31个百分点,达到了43.23%。

与此相反,商贷支付比例在4月为40.59%,环比3月份下降10.79个百分点,到5月时再次下降6.17个百分点,降至34.42%。

目前,北京二手房交易的全款支付比例是2017年前5个月的最高值,商贷支付比例则是最低。

这已经充分说明,房贷利率的不断上涨,已经导致贷款买房的惠民性质在逐渐丧失,甚至已经不如全款买房来的实在。

对于买得起房的人,当然还有选择。但是,对于无力全款买房的人该怎么办呢?

商业银行房贷贵,公积金房贷也要等。等着等着,谁也不知道购房资格还有没有,房贷利率还涨不涨,而房价依然是那么高。

想到雄安新区在建立一个新区,未来要推出大量公租房。之前晚风乌贼写过一篇文章,认为雄安新区的成立,其中一个模板作用就是推广公租房。

现在楼市调控这么搞,你虽然是刚需,但估计迫于成本问题也很难下得了手,怎么办?公租房在向你招手了。

相关阅读

-

支持

0票

支持

0票

-

努力

0票

努力

0票

-

雷人

0票

雷人

0票

-

无聊

0票

无聊

0票

-

难过

0票

难过

0票

-

愤怒

0票

愤怒

0票

精彩组图

-

去年百强房企普遍...

去年百强房企普遍...

3月16日,由中国房地产TOP10研...[详情]

- 习近平新年警告:不能“上演霸王别姬的悲剧”

- 铁总:热门车票非固定 需求下降时验证码自动取消

- 房贷成明年监管重点 区别对待自住和投机型购房

- 19省下调工资基准线 工资还涨不涨?

- 河北全力应对雾霾 3天查处37个环境问题

- 3年后河北建成“环京津一小时鲜活农产品流通圈”

- 房地产泡沫风险最大的六个城市 房价涨这么猛!

- “7·23”东北虎致游客伤亡事件调查结果:不属于生产安全责任事故

- 一季度全国综合地价上升近一成 土地供应下降0.2%

- 1邯郸碧水倾城营销中心1月7日耀世开放

- 2国瑞置业 | 先睹为快!2018年春晚海选精彩抢先看!

- 32018,从买房开始!

- 4谢谢了我的家 | 鲁迅:忘掉我,管自己去生活

- 5开路架桥启新局——2018年邯郸重点工作展望

- 6邯郸全市扶贫领域腐败和作风问题专项治理工作推进会召开

- 7国瑞瑞城,我们的家

- 8明珠1号新年大优惠 首付12万买三居

- 9邯郸客运中心站16日正式启用

- 10良友·锦园2018年工程进度播报

安联钓鱼台壹号

安联钓鱼台壹号  龙仕梧桐苑

龙仕梧桐苑  东部美的城

东部美的城  恒大龙庭

恒大龙庭